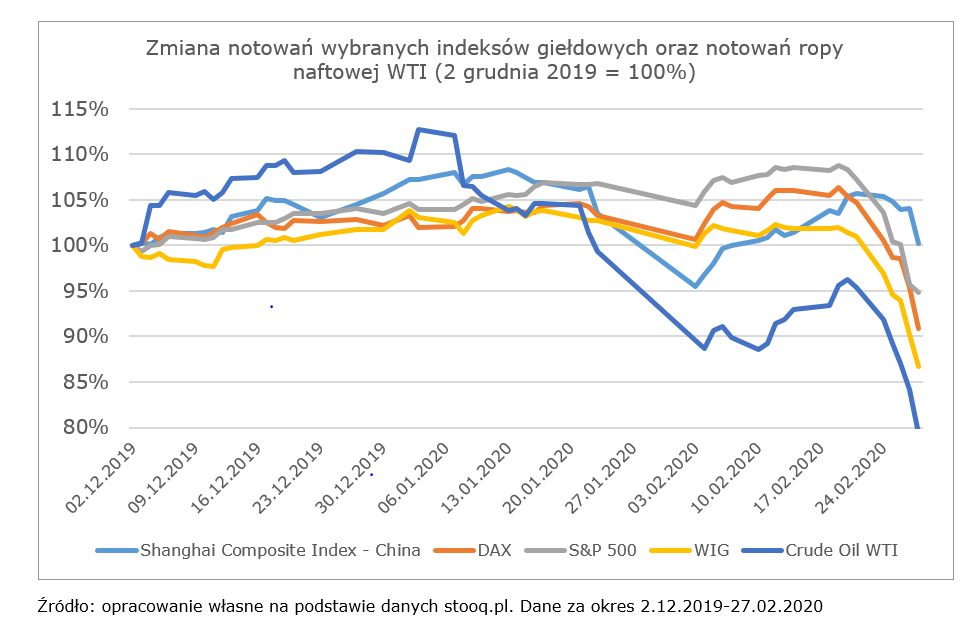

Kapitał szukał schronienia w tzw. „bezpiecznych przystaniach”, a więc obligacjach skarbowych Niemiec, USA czy innych rozwiniętych gospodarek, które wyraźnie podrożały. Wielu analityków i uczestników rynku mówiło wprost o panice spowodowanej informacjami o kolejnych przypadkach występowania koronawirusa

Jak interpretować sytuację na rynkach finansowych i jakie ma ona znaczenie dla gospodarek?

Rynki finansowe – zwłaszcza rynek akcji czy rynki walutowe – charakteryzują się w niektórych okresach dużą zmiennością wycen. Z jednej strony można to intepretować w ten sposób, że inwestorzy ulegają czasami nadmiernie emocjom. Z drugiej poszukiwanie tzw. godziwej wyceny aktywów jest jedną z głównych funkcji tych rynków, a ceny muszą reagować na pojawiające się nowe informacje. Zwłaszcza, jeśli są to sygnały, które wymagają zmiany dotychczasowych prognoz wzrostu PKB, inflacji czy zysków firm.

Silny spadek cen akcji i jednocześnie silny wzrost cen obligacji (czyli spadek ich rentowności) występuje najczęściej w okresach poprzedzających recesję. Taniejące akcje odzwierciedlają niższe przewidywane zyski i dywidendy płacone przez spółki, z kolei wycenom obligacji zazwyczaj sprzyja łagodzenie polityki pieniężnej przez banki centralne, które w ten sposób starają się podtrzymywać słabnącą koniunkturę.

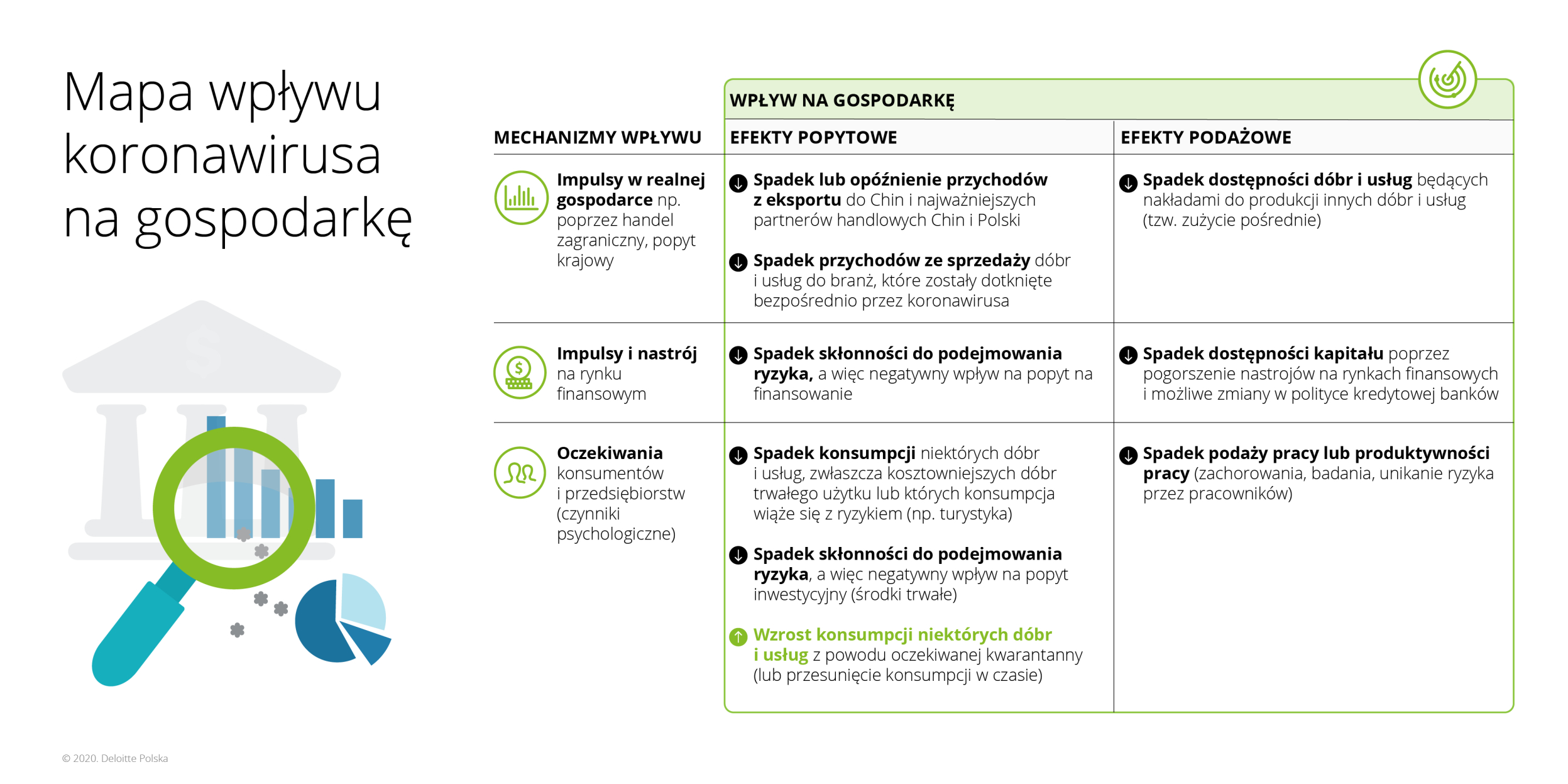

Skala zmian na rynku finansowym sugeruje, że koronawirus będzie oddziaływał na gospodarki poprzez wiele mechanizmów, a siła tego oddziaływania jest wciąż nieznana. W przypadku koronawirusa mamy do czynienia zarówno z czynnikami fundamentalnymi, czyli wpływającymi na warunki prowadzenia działalności gospodarczej jak i psychologicznymi, takimi jak np. niepewność czy nawet panika W przypadku tych pierwszych możemy wyróżnić zmienne, które oddziałują na gospodarkę i sektor przedsiębiorstw od strony popytowej jak i podażowej.

Choć w Polsce potwierdzono dopiero jeden przypadek zakażenia COVID-19, to także w naszym kraju możemy zauważyć wpływ sytuacji globalnej na lokalne zachowania. W niektórych sklepach zaczęto wykupywać duże ilości żywności i produktów higienicznych w obawie przed zbliżającą się kwarantanną. Organizacje pracodawców i niektóre przedsiębiorstwa zaczęły ostrzegać przed kurczącymi się zapasami materiałów i półproduktów, które są importowane z Chin. Wstrzymanie pracy chińskich portów morskich oraz lotniczych oznacza, że problemy dotkną również firmy eksportujące, których wyroby czekają na rozładunek i dostarczenie do odbiorców.

Struktura konsumpcji w Polsce – dobra i usługi krajowe oraz z importu

Trudność w ocenie wpływu koronawirusa na gospodarkę polega m.in. na tym, że jednocześnie dotyka on strony popytowej oraz podażowej, przez co to ryzyko dotyczy wielu branż. W przypadku przemysłu, bezpośrednie ryzyko wynika przede wszystkim z zaburzeń w łańcuchach dostaw, natomiast koniunktura w branżach usługowych będzie zależeć głównie od popytu ze strony konsumentów. Istotny jest również podział na dobra i usługi produkowane w Polsce oraz importowane. Spadek popytu w przypadku tych drugich będzie oddziaływał negatywnie na PKB innych krajów niż UE-27.

Ze struktury konsumpcji gospodarstw domowych w Polsce wynika, że w przypadku dóbr i usług produkowanych w kraju największe ryzyko spadku popytu może dotyczyć handlu detalicznego (zwłaszcza dóbr trwałego użytku), usług finansowych oraz usług związanych z wyżywieniem. Usługi związane z rynkiem nieruchomości czy dostawami energii ze względu na dominację czasowych kontraktów nie powinny być istotnie dotknięte. Pozostałe kategorie charakteryzują się mniej elastycznym popytem lub koronawirus nie powinien mieć istotnego wpływu na decyzje zakupowe.

W analizach i komentarzach dotyczących wpływu koronawirusa często wskazuje się turystykę jako branżę doświadczającą wysokiego spadku popytu. W perspektywy gospodarki, usługi, które można przyporządkować do tej branży nie stanowią dużego udziału w wydatkach przeciętnego gospodarstwa domowego w Polsce. Czynnikiem łagodzącym może być również to, że obecny czas nie należy do tzw. wysokiego sezonu w turystyce. Zupełnie inny byłby wpływ na tę branżę i gospodarkę w miesiącach letnich lub w czasie ferii zimowych.

Sytuacja w przypadku dóbr importowanych jest bardziej skomplikowana, gdyż te rynki mogą być dotknięte zarówno poprzez ograniczenie popytu (jak w przypadku droższych dóbr trwałego użytku np. elektroniki, komputerów, mebli), ale także ograniczenie podaży, zwłaszcza, jeśli są produkowane w Chinach. Wysokie ryzyko spadku popytu – także zakłóceń w łańcuchach dostaw – dotyczy produkcji pojazdów, zwłaszcza samochodów i części do nich. Oczywiście powyższy przegląd statystyk jest dopiero pierwszym krokiem w analizie potencjalnego wpływu, który może dotknąć poszczególne branże.

Struktura wymiany handlowej Polski z Chinami

Mimo stabilizacji sytuacji w Chinach pod względem dynamiki zachorowań, gospodarka wciąż operuje znacznie poniżej swojego potencjału, co generuje ryzyko dla wszystkich partnerów handlowych. Wskazuje na to najnowszy wskaźnik PMI, mierzący koniunkturę w sektorze usług i przemysłu. Jego lutowe odczyty dla Chin były wyraźnie poniżej poziomu 50 pkt., który oddziela wzrost aktywności gospodarczej od jej ograniczania (wartość PMI wyniosła 35,7 pkt dla przemysłu, 29,6 pkt. dla usług). W efekcie, były to najsilniejsze spadki tego wskaźnika dla Chin w całej historii jego publikacji.

Pięć najważniejszych grup wyrobów, które Polska importuje z Chin to:

- urządzenia elektryczne (32,55 proc.),

- urządzenia przemysłowe (18,84 proc.),

- zabawki (5,79 proc.),

- odzież (4,30 proc.),

- meble (3,95 proc.).

Analogiczny ranking dla eksportu Polski do Chin to:

- miedź (23,40 proc.),

- urządzenia elektryczne (16,19 proc.),

- urządzenia przemysłowe (14,49 proc.),

- pojazdy (10,93 proc.),

- meble (5,95 proc.).

Patrząc na mapę wpływu koronawirusa na gospodarkę, sytuacja w handlu zagranicznym z Chinami jest tylko jednym z wielu czynników ryzyka dla polskiej gospodarki. Polski eksport może również ucierpieć z powodu pogorszenia się koniunktury w Niemczech, które są bardzo ważnym partnerem handlowym dla Polski oraz Chin. W przypadku największej gospodarki UE sytuacja jest o tyle ciekawa, że niemiecki rząd rozważa zawieszenie reguły wymagającej uchwalania zrównoważonego budżetu. Taki ruch ma umożliwić próbę stabilizowania koniunktury poprzez wyższe wydatki publiczne lub ograniczenie ciężarów podatkowych. Obecnie nie są znane szczegóły zapowiadanego pakietu fiskalnego, więc nie da się ocenić, czy i jak silnym wsparciem dla polskiego eksportu może być luźniejsza polityka fiskalna w Niemczech.

Co dalej?

Nie jest wykluczone, że wpływ koronawirusa będzie ograniczony do pierwszego półrocza 2020, a rynki akcji zaczną rosnąć i nadrobią straty z lutego. To scenariusz optymistyczny i na razie mamy za mało informacji by móc określić, czy jest on najbardziej prawdopodobny. W bardziej negatywnym scenariuszu koronawirus będzie jedynie „zapalnikiem”, katalizatorem, który poprzez wskazane kanały wpływu – gospodarkę realną, rynek finansowy i czynniki psychologiczne – odsłoni poważniejsze strukturalne problemy w krajach rozwiniętych, zwłaszcza UE i USA.

Niezależnie od scenariusza dalszego rozwoju sytuacji, klasyczne polityki makroekonomiczne oddziałujące na popyt – tj. polityka monetarna i fiskalna będą miały ograniczoną skuteczność. To dlatego, że koronawirus – przynajmniej w krótkim okresie – będzie negatywnie wpływał na gospodarki od strony podażowej, a więc produkcyjnej. W takiej sytuacji pobudzanie popytu może powodować wzrost inflacji i generować różne zniekształcenia rynków i konkurencji. Jeszcze inną kwestą zasługującą na odrębną analizę jest to, czy cel w postaci podtrzymywania wzrostu PKB, bez dostatecznej dbałości o jego strukturę i jakość jest zawsze wart kosztów i ryzyk, jakie generuje w średnim i długim okresie.

Decydujące w kontekście wpływu koronawirusa na gospodarkę będzie to, czy szybko uda się zahamować wzrost liczby zachorowań w krajach rozwiniętych i przywrócić sprawne funkcjonowanie globalnych łańcuchów wartości.

Komentarz autorstwa Damiana Olko – Menedżera w zespole ds. analiz ekonomicznych, Deloitte Dane za 2017 r. The Growth Lab at Harvard University. (2019). “Growth Projections and Complexity Rankings, V2” [Data set]